编者按:本文来自微信大众号“苏宁金融研究院”(ID:SIF-2015),作者:孙扬,36氪经授权发布。

我信任在群星之中有一颗星星,引领我的魂灵,穿过不知道的漆黑。

小微企业,运行在社会经济生态的最结尾,是最活泼,也是资金支撑最单薄的环节。依据我国银保监会数据,我国小微企业用仅占全社会实体经济借款余额7.9%的资金(2020年3月末数据),承当了70%的社会新增作业和再作业,奉献了60%以上的GDP。

与此同时,小微企业借款不良率远高于商业银行整体不良率。依据我国银保监会数据,2019年底全国商业银行不良率为1.86%,同期普惠性小微企业借款不良率为3.22%。

尽管小微企业借款不良率高,可是比较个人金融事务,小微企业可以让银行组织更挨近场景,为银行组织奉献更多非息差收入。非息差收入高,反映银行非借款归纳金融服务才干强,可以提高银行抗危险才干。民生银行2019年小微金融事务收入中,挨近40%的收入来自于为小微企业供给的清结算、财富办理等非息差事务,非息差收入奉献份额远超个人金融事务板块。

银行关于小微金融的心态很杂乱。一方面,小微金融能让银行组织下沉到场景中去,提高非息差收入比重;另一方面,小微金融高企的不良率让不少银行组织望而生畏。

欲戴王冠,必承其重。

小微金融是银职业王冠上的明珠

依据我国银保监会数据,到2020年3月末,全国普惠型小微企业借款余额12.55万亿元,同比增速25.93%。小微金融事务展开非常迅猛。

在银职业展开的前史长河中,一些银行已然杀出重围,确立了自己的前史位置。招商银行凭仗“一卡通”、“一网通”、“掌上日子”和“闪电贷”等零售爆品加冕“零售之王”,兴业银行凭“银银途径”和“钱大掌柜”等同业爆品产品加冕“同业之王”。可是,一向以来,未能有银行能荣膺咱们公认的“小微金融之王”。

小微金融和供应链金融不一样——供应链金融可以依托中心途径企业如苏宁、淘宝、永辉、美的等工业链,较好地操控借款危险;小微金融大多数没有这样一个强壮的工业链或许生态支撑,即使有,小微企业也多处于工业链的结尾,中心途径企业信誉很难掩盖到小微企业。

小微金融和消费金融也不一样——消费金融首要是受个人信誉危险影响;小微金融更杂乱一点,它既受企业运营者的个人信誉危险影响,又要遭到企业运营状况、企业地点职业危险的影响。

小微金融事务展开,未来一定是线上线下交融展开。朴实做线下小微金融,规划做不大,功率也低,可是长处是经过现场调查和沟通,银行对客户的实在需求和危险了解得比较透彻。盲目迷信纯线上小微金融是误区,线上小微金融体会好、规划可以快速做大,可是没看过小微客户怎样迎候每天的日升日落、怎样样处理企业锅碗瓢盆,你怎样能了解小微客户的需求,怎样可以精准预见到小微金融危险?

现在,能做好小微金融的银行不多,能一向做好小微金融的银行更是百里挑一。小微金融比拼的是对场景的穿透才干,比拼的是对职业数据的聚集和掌控才干,比拼的是对小微企业客户归纳服务的才干,比拼的是和工业生态深度交融的才干。可以说,小微金融是金融演进的高级阶段,是银职业王冠上的明珠,是场景金融和金融科技完美交融的巅峰。

那么,谁能加冕银职业“小微金融之王”?

五家典型银行的小微金融战略解读

或许可以从各家银行的小微金融战略估测一二。

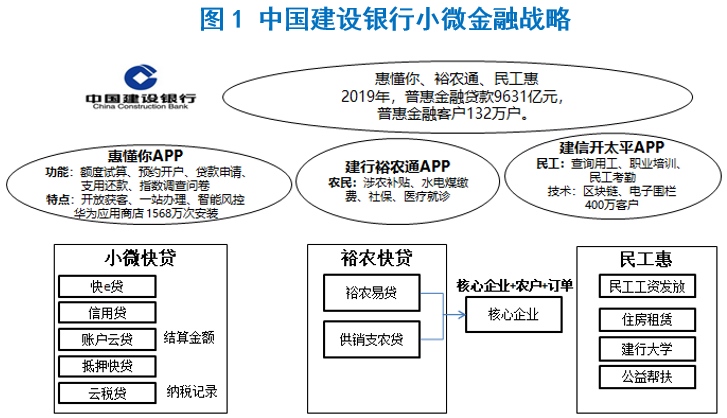

1、建设银行,强壮的小微金融场景闭环才干

建行2019年普惠金融借款余额9631.55亿元,比2018年添加了近3000亿元,普惠金融客户数达132万户。在普惠金融借款大幅度添加的状况下,建行2019年不良借款率为1.42%,比2018年还降低了0.04% 。

普惠金融借款添加,不良借款率下降,原因是建行小微金融事务从借款产品、非借款金融服务才干到场景现已构成一个闭环、可以正向循环的生态。

建行的小微金融获客体系很明晰,有两个特色:一是带有有用的非借款金融服务才干,可提高用户粘性;二是获客是敞开的,有利于取得很多新增客户。建行经过面向小微企业、农民和民工的三大APP,“惠懂你”、“裕农通”和“建信开和平”,加速在笔直范畴的深度、继续下沉,为小微金融客户生态供给高价值的金融和非金融服务。小微金融客户可以终究靠这三个APP,底子完结他想要的悉数金融事务和大部分非金融事务。反过来,这三个APP可以为建行小微快贷供给连绵不断的数据,用于精准营销和风控。

建行小微快贷当时掩盖场景比较多:云税贷、信誉贷、账户云贷、典当快贷、裕农易贷和供销支农贷。建行小微快贷的优势首要有两个:一是建行线下服务人员很富余;二是银行卡掩盖广,获取的账户结算和房贷数据是银行里边最有优势的。可是,小微快贷现在掩盖的场景还偏传统,关于新式的笔直工业链掩盖的不行细。小微快贷假如有更细化的笔直职业解决计划,将有助于翻开新的增加空间,协助一线分行拓宽工业链客户。

2、网商银行,从工业链和县级政府两个维度加速客群下沉

网商银行首要做小微金融事务,2019年发放借款和垫款达700亿,2019年底不良借款率1.3%。网商银行树立了总行一级部分——小微及乡村金融部,专营小微金融事务。网商银行小微金融环绕“网商贷”产品,首要有三个战略:打造场景化小微金融产品形式,深化交融政府数据和构建区块链供应链金融途径。

“网商贷”有三种场景形式:数据化形式、“线上+线下”熟人形式和供应链工业金融形式。网商银行经过“凡星计划”打造了包括家居、码商、新轿车金融、新餐饮、快消商超、交易、小微物流等11个工业链金融的服务计划,加强了关于笔直工业链的浸透。

网商银行2019年继续和各地政府展开“普惠金融+才智县城”协作,获取政府内行政和公共服务过程中堆集的小微和农户数据,为各地政府树立区域专属小微授信模型。到现在,网商银行现已和350个县和13个地级市签约。

网商银行也打造根据区块链的供应链金融服务途径及财物办理途径,完结小微企业从上下流应收账款办理、保理融资与担保、财物证券化流通的全生命周期区块链化。网商的小和风控体系,现已掩盖电票在线贴现,乡村小微和工业链。

上面所述三个战略是网商银行小微金融事务的中心发动机,终究意图是取得更多的小微企业数据,加速小微金融和工业互联网交融,加速小微金融下沉到三四线商场。

3、宁波银行,四专形式的小微金融服务

宁波银行,打造了团队、产品、方针和服务四专的小微金融服务形式,树立总行一级部分零售公司部专营小微金融事务。2019年底,宁波银行具有29.42万户小微金融客户,授信客户数8.35万,小微借款余额795亿。

值得一提的是,宁波银行从小微取得存款的才干很强,小微客户存款到达924亿。产品方面,宁波银行现已有纯线上请求的“快审快贷”产品,除此之外还有三年贷、税务贷、货易融等产品。

宁波银行以为纯线上形式并不能充沛了解客户的实在需求,他们会将大数据剖析和客户经理的上门造访结合起来,并为客户供给融资、结算、世界结算有机结合的归纳小微金融服务。

宁波银行关于小微金融客户的穿插营销、归纳金融服务才干非常杰出。他们设置了1500人的专职小微金融部队——零售公司部,经过242个网格精细化办理小微金融事务。零售公司部有小微金融团队专属的IT支撑部,可以快速地呼应事务的需求,这点相对其他银行有较大的优势。

4、常熟农商银行,小微金融专营银行,从线下到线上

2019年常熟农商银行60%借款投向小微企业,2019年不良借款率0.96%,比2018年降低了0.03%。常熟农商银行2009年就成立了专营小微企业借款事务的小微金融总部,该总部现在有1500人,占2019年全行人数四分之一,是全行人数最多的部分。并且小微金融的科技、危险和职能部分悉数包括在小微金融总部,是真实意义上的事业部。

常熟农商银行在小微金融事务上,依托强壮、笔直办理的线下小微金融客户经理部队,打造了比较老练的线下小微借款产品。跟着工业互联网数字化进程的不断深化,银行假如想要加速财物的展开,途径化获客是有必要的。2019年,常熟农商银行开端对接生鲜供应链美菜网、航天信息等途径,敞开途径化小微金融获客路途。

常熟农商银行小微借款请求流程高度标准化和线上化,现已具有微信小程序、手机银行等7个线上请求途径,防止客户经理自在裁量。为了尽最大或许防止线上信息关于客户画像的片面性,客户经理在线下常常访问客户,结合线上大数据风控的剖析数据,从线下了解客户的生产运营状况。这样常熟农商银行可以从线上线下两个维度调查小微金融事务危险,防止单一维度的片面性。常熟银行在小微金融流程中较多的运用金融科技:生物辨认、OCR用于移动借款途径,蚁燕常识图谱用于辨认担保圈,智能语音外呼用于贷后办理等。

常熟农商银行在线下小微金融现已耕耘了10年,线下商场开发现已适当充沛,在小微企业非借款金融服务、经过场景途径在线上批量获客等方面还有较大的提高空间。假如小微金融财物规划想要得到进一步的增加,线上场景途径的对接是必经之路。可是线上场景途径大多是不碰头服务,依赖于大数据做风控。可是,纯线上小微金融风控才干,常熟农商银行还需求时刻来堆集。

5、苏宁银行, “微商贷”的全流程小微金融科技

苏宁银行高度聚集小微金融事务,经过敞开银行途径,向各大协作场景途径输出小微金融拳头产品“微商贷”。苏宁银即将“微商贷”植入到场景中,客户可以在美团、狮桥、零售云等途径场景中完结开户、授信、提款、还款等底子操作,让“银行无处不在,但便是不在运营大厅”。苏宁银行微商贷对接的生态表里场景达几十个,假如用传统线下方法做风控和营销,是底子不或许完结的。

所以,在打造微商贷产品初期,苏宁银行就专门打造了深度运用到微商贷,掩盖贷前、贷中和贷后全流程的小微金融科技解决计划,支撑场景化、线上化、批量化的小微金融获客和风控。

在贷前环节,当“微商贷”对接场景途径流量时,“星象”客户画像体系就经过3000维度的机器学习模型主动为导流进来的每个客户实时打上了标签,为小微客户树立精准的画像,为后边针对性营销做准备。与此同时,根据生态表里数据,“苏宁微商分”为每个客户输出一个信誉评价分数,用于后边的危险决议计划。CSI反诈骗引擎,会经过“设备、地址、身份、账户、行为、习气”6个维度来辨认进来的流量中的小微借款中介、黑产机器、多头假贷人员等诈骗集体,并可以在100ms内采纳办法。

在贷中环节,“天衡”小微金融危险批阅模型体系,从职业、场景、企业运营主、企业运营、增信等五个维度,对客户进行危险批阅和评额。“多普勒”小微企业危险预警体系,会从工商、司法、舆情等500个数据维度,运用常识图谱、自然语言处理、舆情剖析等技能,实时监控小微企业的危险,实时向客户经理和危险部分发送预警信号。

在贷后环节,“捕逾”催收体系会根据催收失联修正模型、智能分案模型、概率推理等技能,主动化地生成关于不同类别逾期人员的差异化催收计划,经过“千寻”催收机器人和人工团队进行智能化的催收。

苏宁银行还有专门面向小微金融的可视化数据运营途径——“观星台”,在“观星台”上,小微客户的获客、授信、放款、流程一目了然,极大地提高了小微金融的事务运营和办理功率。

正是根据以上全流程小微金融科技,2019年,微商贷的授信经过率在一些场景上可以到达70%以上,2019年微商贷同比增加470%,与此同时财物质量也操控的很好,苏宁银行2019年不良率仅为0.88%。

苏宁银行也环绕供应链金融场景的小微金融,打造了区块链信誉证、区块链福费廷、区块链+物联网动产质押、区块链危险联防联控和区块链应收账款等一系列区块链产品,助力加速小微金融事务流程、助力穿透小微金融财物底层的危险。

小微金融向何处去

纵观五家银行的小微金融战略,建行“小微快贷”强壮场景闭环才干、网商银行“网商贷”客群下沉才干、宁波银行小微金融的归纳服务才干、常熟农商银行“小微信贷工厂”、苏宁银行“微商贷”的全流程小微金融科技才干都让人形象深入。

数字化年代,小微金融生态演化速度加速,商场改变很快,今天的巨子或许是明日的黄花,今天的小银行或许能成为未来整个小微金融生态的纽带。正确的战略、决断的投入和继续的坚持是小微金融成功的要素。

小微金融天然便是交融在工业链生态中的,银行需求构筑不可或缺、差异化的产品价值和服务价值,要为小微金融生态奉献共同的价值,才干成为小微金融中的必需人物,不然你仅仅如虎添翼、水中浮萍,只能经过利率来制胜。

小微金融未来的几个趋势值得咱们重视:

(1)小微金融和政府及工业生态的交融深化,小微金融途径化战略将深化;

(2)线上往线下走,线下往线上走,线上线下交融是小微金融的趋势;

(3)非借款小微金融服务将鼓起,成为提高小微企业粘性,取得小微数据的重要途径;

(4)小微金融将在全流程上和金融科技进行深度的交融。

群雄逐鹿年代,“小微金融之王”或许正在小荷才露尖尖角,或许正在埋头苦干运营生态,或许正在仔细打磨产品,或许正在交融更多数据。可是,一切沾满泥土的作业,都是在堆集“小微金融之王”的“王者之气”。